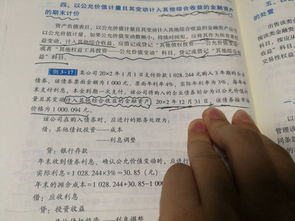

文章债券投资增加:借方还是贷方?

债券投资是一种重要的资产类别,为投资者提供了稳定的收益和较低的风险。在记录债券投资的增加时,会计科目借方和贷方的使用可能会引起一些困惑。这篇文章将深入探讨这个问题,并阐明如何正确地在借方或贷方记录债券投资的增加。

我们需要理解借方和贷方的基本概念。在会计学中,“借方”通常表示资产的增加或负债的减少,而“贷方”则表示负债的增加或资产的减少。对于债券投资而言,当投资者购买债券时,这就是一个资产(债券)的增加,因此应该在借方记录。

有一种观点认为,债券投资的增加应该在贷方记录。这种观点基于的理由是,债券投资的本质是投资者将资金借给企业,因此可以被视为一种贷款。根据这种观点,当投资者购买债券时,他们实际上是在增加他们的贷款(即债券)供应。因此,贷方应被用来记录这种增加。

尽管这个观点有一定的逻辑,但我们认为在大多数情况下,债券投资的增加应该记录在借方。原因在于,购买债券实际上是投资者将资金转换为一种可以获取固定收益的资产,这是一种典型的资产增加的行为。从另一个角度来看,即使我们将购买债券视为一种贷款行为,那么这种贷款的主要风险也是由投资者承担的,这也符合资产类科目(借方)的记录原则。

购买债券是一种资产增加的行为,因此应该在借方记录。虽然有些人可能会提出将债券投资增加记录在贷方的观点,但这种做法并不符合会计学的基本原则和实际操作。因此,我们可以得出结论:在会计处理中,债券投资的增加应该记录在借方。