数字支付:定义、优点、类型及发展趋势

一、数字支付的定义

数字支付,也称为电子支付,是一种使用数字化工具来进行货币交换的方式。它包括各种在线银行转账、移动支付、电子钱包以及其他通过电子设备完成的支付方式。数字支付可以理解为传统货币交易的电子化,它消除了物理货币的流通,使得交易更加便捷、快速。

二、数字支付的优点

1. 便捷性:数字支付避免了携带现金和硬币的麻烦,可以随时随地进行交易,不受地点限制。

2. 快速性:数字支付操作简便,可以实现实时到账,大大缩短了交易时间。

3. 安全性:数字支付通过密码、指纹识别等技术手段进行身份验证,减少了现金丢失或被盗的风险。

4. 全球化:数字支付不受地域限制,可以实现在全球范围内的支付。

5. 环保性:数字支付可以减少纸质货币的使用,从而降低纸张和油墨的消耗,具有环保性。

三、数字支付的类型

1. 在线银行转账:通过互联网将银行账户的资金转移到另一个银行账户。

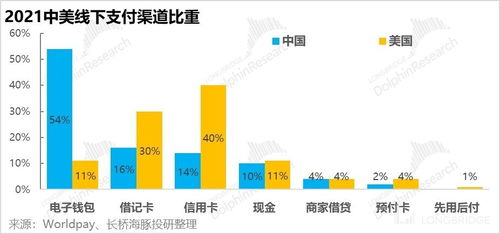

2. 移动支付:通过手机等移动设备进行支付,包括使用手机银行APP、支付宝、微信支付等方式。

3. 电子钱包:一种集成了多种支付方式的应用程序,如Apple Pay、Google Walle等。

4. 虚拟货币:如比特币、以太坊等,通过加密算法产生,可以在互联网上进行交易和转移。

四、数字支付的发展趋势

1. 多元化支付方式:随着移动互联网的普及,数字支付方式将更加多元化,包括社交媒体支付、二维码支付、FC支付等。

2. 跨境支付:随着全球化的加速和电子商务的发展,数字支付的跨境需求将不断增加,将促进跨境支付市场的发展。

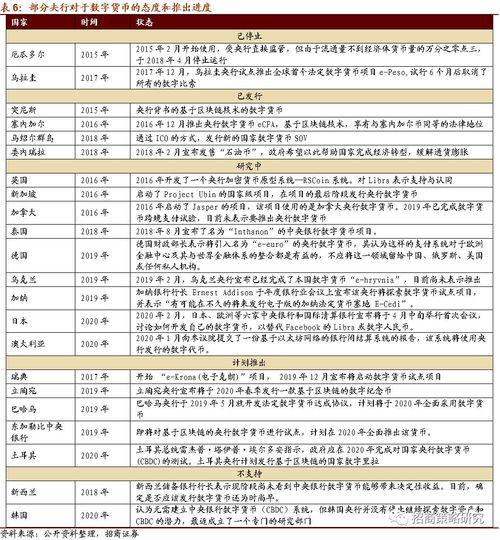

3. 区块链技术应用:区块链技术具有去中心化、安全可信等特点,未来可能会对数字支付产生深远影响。例如,通过智能合约可以实现自动执行交易和资金转移,降低信任成本;通过加密算法可以提高支付安全性等。

4. 人工智能与大数据应用:人工智能和大数据技术的应用将提升数字支付的智能化水平和服务质量。例如,通过对用户行为数据的分析可以为用户提供更个性化的支付服务和产品推荐;通过机器学习技术可以提高风险识别和防控能力等。

5. 整合与跨界融合:未来数字支付行业将面临更多的整合和跨界融合机会。例如,支付平台可能会与电商、物流、金融科技等领域的企业进行合作,实现更高效的资源共享和业务协同;同时,不同支付平台之间也可能进行合并或战略合作以提高市场竞争力等。

6. 监管规范化:随着数字支付市场的快速发展,监管机构将加强对其的监管和规范。未来,数字支付行业将更加注重合规经营和风险防控,确保市场稳定和健康发展。同时,随着行业标准的逐步完善和市场机制的健全,数字支付行业也将更加规范化和成熟化。