银行信贷风险的认识

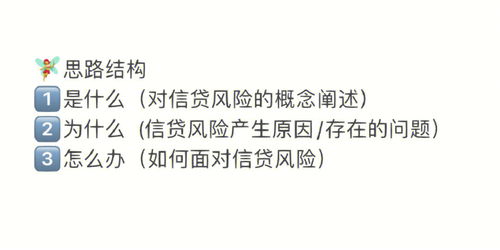

一、信贷风险概述

信贷风险是指借款人因各种原因未能按照合同规定的时间和金额偿还贷款本息,导致银行面临损失的可能性。它是银行面临的主要风险之一,也是银行风险管理的重要内容。

二、风险类型与来源

1. 信用风险:由于借款人信用状况不佳,还款能力有限,可能导致贷款违约。信用风险通常包括还款能力风险和还款意愿风险。

2. 市场风险:由于市场环境的变化,如经济衰退、行业不景气等,可能导致借款人无法按期还款。市场风险包括利率风险、汇率风险等。

3. 操作风险:由于银行内部管理不善或操作失误,可能导致贷款违约或产生其他损失。操作风险包括贷前调查不充分、贷后管理不到位等。

4. 法律风险:由于法律环境的变化或法律纠纷,可能导致贷款无法按期收回。法律风险包括合同纠纷、抵押物处置等。

三、风险评估与衡量

银行应该建立完善的风险评估与衡量体系,对借款人的信用状况、还款能力、市场环境等因素进行全面评估,以确定贷款的风险程度。常用的风险评估与衡量方法包括信用评分、财务分析、市场分析等。

四、风险管理策略

1. 集中管理:银行应该建立集中管理体系,对信贷业务进行统一管理,以降低分散风险。

2. 多元化投资:通过多元化投资,分散单一借款人的风险,提高整体抗风险能力。

3. 严格审批制度:银行应该建立严格的审批制度,对每一笔贷款进行严格把关,确保贷款质量。

4. 定期检查与评估:银行应该建立定期检查与评估制度,对借款人的还款情况、财务状况等进行监督和评估,及时发现问题并采取措施。

五、风险控制与缓释

1. 严格把关:银行应该对每一笔贷款进行严格把关,确保借款人的信用状况和还款能力符合要求。

2. 额度管理:银行应该根据借款人的信用状况和还款能力等因素,合理确定贷款额度,避免过度授信。

3. 担保措施:银行应该要求借款人提供担保措施,如抵押物、质押物等,以降低贷款风险。

4. 还款方式:银行应该选择合理的还款方式,如等额本息、等额本金等,以降低贷款风险。

六、风险报告与监控

银行应该建立完善的风险报告与监控体系,及时掌握贷款的还款情况、市场环境的变化等因素,对风险进行实时监控和预警。同时,定期向上级管理部门报告贷款情况和风险状况。

七、信贷风险的文化与制度建设

1. 强化风险管理意识:银行应该加强员工的风险管理培训,提高员工对风险的认识和重视程度。

2. 建立风险管理文化:银行应该建立风险管理文化,将风险管理理念贯穿于日常工作中,使员工自觉遵守风险管理规定。

3. 完善内部控制体系:银行应该建立完善的内部控制体系,确保各项风险管理措施得到有效执行。同时,要加强对内部控制的监督和评估,及时发现和纠正问题。

4. 持续改进风险管理策略:银行应该根据市场环境的变化和自身实际情况,不断优化风险管理策略,提高风险管理水平。

八、结论:提高信贷风险管理水平

银行作为金融业的重要组成部分,其信贷风险管理水平直接关系到银行的经营稳定性和可持续性。因此,银行应该加强对信贷风险的认识和管理,建立完善的风险管理体系和内部控制体系,提高风险管理水平。同时,要加强信贷风险的文化与制度建设,提高员工的风险意识和素质水平。只有这样才能够更好地应对各种风险挑战,保障银行的稳健发展。