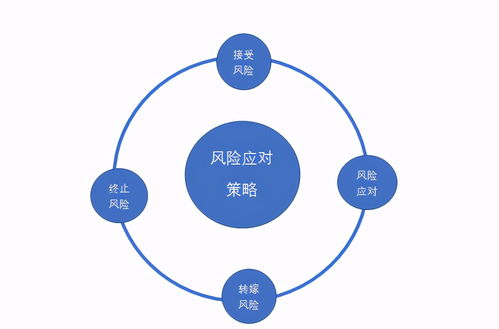

保险策略与风险对冲的区别

一、定义与目的

保险策略是一种风险管理方法,通过购买保险来转移或降低风险。其主要目的是在遭受损失时得到经济赔偿,以减轻因不确定性带来的财务压力。

风险对冲则是一种旨在减少风险暴露的策略,通过在市场上进行有目的的交易,如买入或卖出与风险相关的金融工具,以降低或消除未来可能产生的损失。

二、操作方式

保险策略的操作方式主要是购买保险合同,由保险公司承担风险,并在发生损失时进行赔偿。操作相对简单,但购买保险的费用可能会影响企业的财务状况。

风险对冲则涉及更复杂的金融交易,通常需要分析市场趋势、价格波动等因素。对冲者可以通过期货、期权等衍生品进行交易,以减少未来的不确定性。

三、风险敞口与安全性

保险策略并不能完全消除风险,因为保险公司可能无法完全覆盖所有损失。保险合同可能存在违约风险,如保险公司破产或无法按时支付赔偿。

风险对冲则旨在降低风险敞口,通过在市场上进行反向交易以中和潜在的风险。由于市场波动和不确定性,对冲交易本身也存在风险,需要的操作和风险管理能力。

四、风险管理效果

保险策略作为一种简单的风险管理工具,能够在遭受损失时提供经济保障,减轻经营压力。它不能消除风险本身,只是将其转移给保险公司。

风险对冲则通过市场交易来中和风险,降低未来的不确定性。熟练的操作和对市场的深入理解可以使对冲者有效地管理风险并取得良好的效果。

五、适用范围与灵活性

保险策略适用于各种类型的风险,包括财产损失、人员伤亡等。由于其操作简单,保险策略在应对各种不确定性方面表现出较高的灵活性。

风险对冲主要应用于金融市场,特别是股票、债券和其他衍生品交易。对冲者需要根据市场条件和自身需求灵活调整策略和操作方式。因此,在金融市场波动较大的情况下,风险对冲的灵活性可能受到限制。

六、决策制定与执行

保险策略的决策过程相对简单,主要是选择合适的保险产品并支付保费。执行过程中不需要持续监控市场动态。选择不合适的保险产品或过高的保费可能会增加企业的财务压力。

风险对冲涉及复杂的金融分析和市场研究,决策和执行过程需要精确的操作和风险管理能力。对冲者需要根据市场趋势和自身风险承受能力制定相应的策略并严格执行。

七、投资策略与结果预测

保险策略的主要目的是转移或降低风险,而不是追求投资收益。因此,保险策略的结果主要取决于保险公司的财务状况和合同条款,难以预测。

风险对冲是一种投资策略,其目的是在承担有限风险的同时获取潜在的收益。对冲者需要根据市场分析、投资经验和个人风险承受能力制定投资策略,并密切关注市场动态以调整投资组合。因此,对冲策略的结果在很大程度上取决于对市场的理解和操作能力。

八、法规与监管要求

保险策略主要涉及保险合同和保险公司运营的法规要求。这些法规通常包括合同条款的明确性、理赔程序等消费者权益保护措施。监管机构还会对保险公司的财务状况和运营进行监督和管理以确保市场稳定和消费者权益得到保护。

风险对冲涉及的法规和监管要求主要与金融市场交易相关。这些法规通常包括市场准入、交易行为、信息披露等方面的要求。对冲者需要遵守相关法规并接受监管机构的监督和管理以确保市场公平和透明以及防止市场操纵和其他不当行为。