银行信贷业务风险防范

一、目录

1. 引言

2. 银行信贷业务概述

2.1 信贷业务定义

2.2 信贷业务类型

3. 银行信贷业务风险分析

3.1 信用风险

3.2 市场风险

3.3 操作风险

3.4 流动性风险

3.5 法律风险

4. 银行信贷业务风险防范措施

4.1 完善信贷审查机制

4.2 加强贷款档案管理

4.3 提高风险评估水平

4.4 强化贷后管理

4.5 提升员工风险防范意识

5. 结论

二、详细内容

1. 引言

随着全球经济的不断发展,银行信贷业务已成为重要的金融活动之一。随着信贷业务的不断扩张,风险防范问题也日益凸显。银行在开展信贷业务时,必须高度重视风险防范,以保障资产质量和金融稳定。

2. 银行信贷业务概述

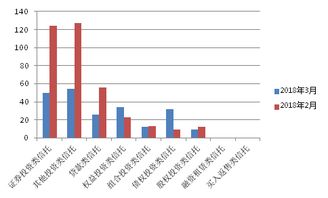

信贷业务是银行的核心业务之一,主要包括贷款、承兑、贴现等业务。其中,贷款业务是最主要的信贷业务之一,是指银行将一定数量的资金暂时转让给借款人,借款人按期归还本息的金融活动。承兑是指银行为债务人开立未到期票据,并在票据到期时无条件支付票款的行为。贴现是指公司将未到期的票据转让给银行,银行按票面金额扣去自贴现日至到期日的利息,将余额付给公司的行为。

3. 银行信贷业务风险分析

3.1 信用风险

信用风险是指借款人因各种原因未能按期偿还债务而违约的可能性。这种风险通常会影响银行的资产质量和收益。信用风险的产生可能是由于借款人的信用记录不良、财务状况恶化、经营不善等原因导致的。

3.2 市场风险

市场风险是指因市场价格波动而导致信贷资产价值下降的风险。这种风险可能包括利率风险、汇率风险等。例如,当市场利率上升时,银行持有的固定利率贷款的市值会下降,从而给银行带来损失。

3.3 操作风险

操作风险是指因银行内部管理和操作不当而导致的风险。例如,贷款审批不严、贷款档案管理不规范等都可能导致操作风险。操作风险的产生可能与银行内部管理体制不健全、员工素质不高等因素有关。