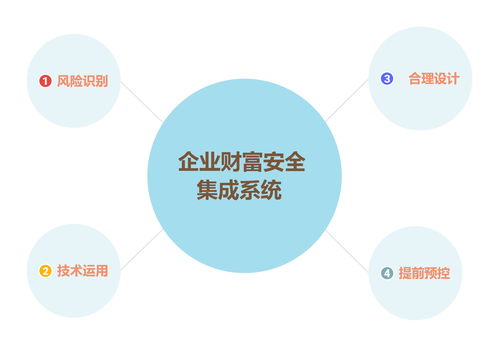

企业经营风险管理基本原则——客观原则

在企业的经营风险管理中,客观原则是一项至关重要的基本原则。它强调企业在风险管理的全过程中,应始终以客观、事实为基础,不带任何主观偏见或臆断,尤其是在风险识别、风险评估和风险应对的过程中。

一、风险识别:以客观事实为依据

在风险识别的阶段,企业应通过全面、细致的分析和研究,准确识别出可能对企业的经营、财务和战略目标产生负面影响的事件或情况。这一过程需要以客观事实为依据,尽可能减少主观臆断和偏见。例如,对于市场风险的识别,企业不能仅凭感觉或经验做出判断,而应通过收集和分析市场数据、调查竞争对手的策略和行为等客观方式,来获取更准确的信息。

二、风险评估:量化与客观

在风险评估阶段,企业需要使用科学的方法和工具,对已识别的风险进行量化和客观评估。这包括确定风险发生的概率、可能带来的损失以及风险的可控程度等。在这个过程中,应避免过度依赖主观判断,而是依赖客观的数据和模型来做出决策。例如,对于财务风险评估,企业可以使用财务分析和经济模型等客观工具,来准确评估企业的财务状况和经营绩效。

三、风险应对:策略性与客观性相结合

在确定风险应对策略时,企业应根据风险的具体情况和企业自身的特点,选择最合适的应对策略。在这个过程中,应同时考虑风险管理的策略性和客观性。例如,对于市场风险,企业可能需要采取多元化的销售策略来降低风险;对于财务风险,可能需要通过优化资本结构或寻求新的融资渠道来降低风险。这些策略的选择都需要以客观事实和分析为基础,同时考虑企业的实际情况和战略目标。

客观原则是企业经营风险管理的重要基本原则之一。它要求企业在风险管理的全过程中,始终以客观事实为依据,不带任何主观偏见或臆断。通过准确识别风险、客观评估风险和选择合适的应对策略,企业可以更好地管理风险,降低潜在的损失,从而更好地实现其经营目标。