环境和社会风险管理制度

一、引言

随着全球环境和社会问题的日益严重,制定一套有效的环境和社会风险管理制度已经成为企业可持续发展的重要任务。本制度旨在明确企业应如何识别、评估、控制和监控环境和社会风险,以确保企业在追求经济效益的同时,充分考虑对环境和社会的影响。

二、目标

本制度的目标是确保企业在生产、经营和管理过程中,通过预防、控制和降低环境和社会风险,实现可持续发展。

三、适用范围

本制度适用于企业内各部门、各业务单元及所有员工,包括管理层和普通员工。

四、环境和社会风险的定义和分类

环境和社会风险是指企业在生产、经营和管理过程中,可能对环境、社会和人类健康造成的负面影响。环境和社会风险可分为以下几类:

1. 环境污染风险:指企业在生产、经营过程中产生的废弃物、废水、废气等污染物,对环境造成的污染和破坏。

2. 社会风险:指企业在生产经营过程中,因与当地社区、员工、客户等利益相关方的关系紧张或冲突,引发的社会不稳定和不良影响。

3. 健康与安全风险:指企业在生产、经营过程中可能对员工和公众健康造成的潜在危害,如职业病、安全生产事故等。

五、环境和社会风险管理流程

企业应建立以下环境和社会风险管理流程:

1. 风险识别:定期收集和分析相关信息,识别出企业面临的环境和社会风险。

2. 风险评估:对已识别的环境和社会风险进行评估,确定其可能对企业和环境的影响程度。

3. 风险控制:制定并实施相应的风险控制措施,降低或消除环境和社会风险。

4. 风险监控:对控制后的环境和社会风险进行持续监控,及时发现并处理新出现的风险。

5. 风险回顾与改进:定期回顾并改进环境和社会风险管理流程,提高风险管理水平。

六、职责分工与合作

各部门应在企业风险管理委员会的领导下,按照以下职责分工与合作:

1. 企业管理层:制定环境和社会风险管理战略和政策,提供必要的人力、物力、财力支持。

2. 各部门:负责识别、评估、控制和监控本部门的环境和社会风险,并与其他部门密切合作,确保风险管理工作的顺利实施。

3. 员工:遵守企业制定的各项规章制度和操作规程,积极参与风险管理活动。

4. 企业内审部门:负责定期对环境和社会风险管理活动进行审计和监督,发现问题并及时提出改进意见。

5. 企业外部利益相关方:应积极参与企业环境和社会风险管理工作,提供相关意见和建议。

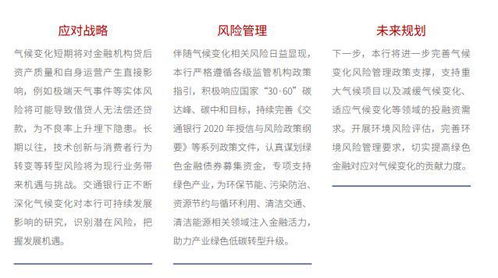

七、培训与宣传

企业应定期开展环境和社会风险管理培训与宣传活动,提高全体员工的环保意识和风险管理能力。培训与宣传内容应包括但不限于:环保法规政策、风险管理理论和实践、环境和社会风险控制技术等。培训与宣传形式可以包括内部培训、专题讲座、宣传海报等。

八、记录与报告

各部门应按照企业档案管理规定,妥善保存环境和社会风险管理活动相关记录和资料。同时,应定期向上级管理部门报告环境和社会风险管理情况,以及存在的问题和改进措施。报告内容应包括但不限于:风险管理策略和政策执行情况、风险控制措施效果评估结果、存在的问题及改进措施等。