投资组合必要收益率的计算方法

一、引言

在投资决策中,投资者需要了解其投资组合的预期收益率,即投资组合的必要收益率。必要收益率是一个衡量投资风险与收益之间平衡的关键指标,它反映了投资者对投资组合的预期收益要求。本文将详细介绍如何计算投资组合的必要收益率。

二、投资组合必要收益率的定义

投资组合的必要收益率是指投资者在特定风险水平下,对投资组合所期望的最低年化收益率。它反映了投资者对投资风险的补偿要求,以及投资者对当前和未来现金流的预期。

三、计算投资组合必要收益率的方法

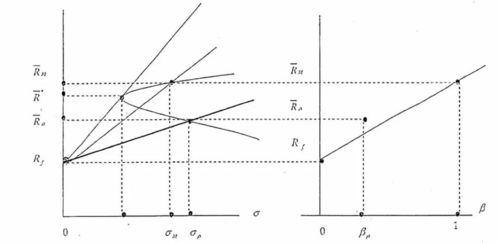

1. 资本资产定价模型(CAPM)

资本资产定价模型是一种广泛使用的计算投资组合必要收益率的方法。该模型将投资组合的预期收益率与无风险利率、市场风险溢价以及投资组合的系统性风险系数β联系起来。公式如下:

必要收益率 = 无风险利率 β × 市场风险溢价

其中,无风险利率是指与投资组合风险水平相同的无风险投资的预期收益率;市场风险溢价是指市场投资组合相对于无风险投资的预期收益率;β是指投资组合的系统性风险系数,反映了投资组合对市场变动的敏感性。

2. 多因素模型

多因素模型考虑了多个影响投资组合收益率的因素,如市场指数、行业指数、宏观经济因素等。该模型通过回归分析等方法,将投资组合的收益率分解为各因素的作用,并计算出每个因素的权重。投资者可以根据其对各因素的预期,计算出投资组合的必要收益率。

四、应用举例

假设一个投资者通过研究市场数据和宏观经济情况,认为无风险利率为3%,市场风险溢价为4%,投资组合的系统性风险系数为0.8。该投资者可以通过CAPM计算出投资组合的必要收益率为:

必要收益率 = 3% 0.8 × 4% = 6.8%

五、结论

通过以上分析,我们可以看出,计算投资组合的必要收益率需要考虑多个因素,包括无风险利率、市场风险溢价以及投资组合的系统性风险系数等。在实际操作中,投资者可以根据其实际情况和预期,选择使用CAPM或多因素模型来计算必要收益率。同时,投资者也需要注意不同模型的假设和局限性,以便做出更准确的预测和决策。