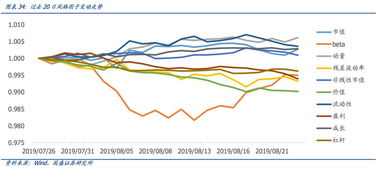

投资组合贝塔系数的计算与应用

一、引言

在投资组合理论中,贝塔系数是一个重要的风险衡量工具,它反映了投资组合相对于市场指数的波动性。贝塔系数可以帮助投资者了解其投资组合的风险水平,并为投资决策提供关键信息。本文将探讨如何计算投资组合的贝塔系数,以及它的应用。

二、贝塔系数的定义与计算

贝塔系数(β)是投资组合的预期回报与市场指数回报之间的协方差除以市场指数的方差。简单来说,它衡量了投资组合与市场的关联性。当市场上涨时,贝塔系数为正值,投资组合通常也会有所增长;当市场下跌时,贝塔系数为负值,投资组合通常会有所下跌。

贝塔系数的计算公式如下:β = Cov(rP, rM) / Var(rM)其中,rP表示投资组合的收益率,rM表示市场指数的收益率。

三、贝塔系数的应用

1. 风险评估:贝塔系数可以用来评估投资组合的风险水平。高贝塔系数的投资组合意味着其波动性较大,风险较高;低贝塔系数的投资组合则波动性较小,风险较低。

2. 资产配置:在资产配置过程中,贝塔系数可以帮助投资者权衡不同资产之间的风险和收益关系。通过调整投资组合的贝塔系数,投资者可以调整其投资组合的风险水平。

3. 业绩评估:贝塔系数也可以用来评估投资组合的表现。一个负值的贝塔系数表明投资组合在市场下跌时的表现优于市场;一个正值的贝塔系数则表明投资组合在市场上涨时的表现优于市场。

四、结论

贝塔系数是投资组合理论中的重要概念,它可以帮助投资者了解其投资组合的风险水平,进行有效的资产配置和业绩评估。通过理解并运用贝塔系数,投资者可以更好地管理其投资组合,以实现其财务目标。