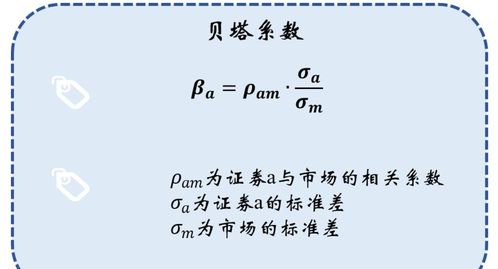

投资组合贝塔系数:理解风险与回报的平衡

在投资组合理论中,贝塔系数是一个重要的工具,用于衡量投资组合相对于市场基准的风险。贝塔系数不仅揭示了投资组合的波动性,也反映了投资组合对于市场变动的敏感度。通过理解和利用贝塔系数,投资者可以更好地管理风险,优化投资组合,实现稳健的长期回报。

贝塔系数的计算

贝塔系数是用来衡量投资组合相对于市场指数或基准的波动性。它被定义为投资组合收益率和市场收益率之间的协方差除以市场收益率的方差。数学公式如下:

βp = Cov(Rp,Rm) / σm2

其中,Rp是投资组合收益率,Rm是市场收益率,σm是市场的标准差,Cov(Rp,Rm)是投资组合收益率和市场收益率的协方差。

贝塔系数的解读

贝塔系数是一个相对值,用于比较投资组合与市场的波动性。贝塔系数为1意味着投资组合的波动性与市场一致,即投资组合跟随市场的变化;贝塔系数大于1意味着投资组合的波动性高于市场,即投资组合对市场的变动更为敏感;贝塔系数小于1则意味着投资组合的波动性低于市场。

贝塔系数的应用

1. 风险评估:投资者可根据贝塔系数评估投资组合的风险水平。通过比较投资组合与市场的贝塔系数,投资者可以了解投资组合的风险水平,从而调整投资策略,以实现风险与回报的平衡。

2. 资产配置:贝塔系数可以帮助投资者在资产配置过程中做出更明智的决策。例如,投资者可以根据不同的资产类别(如股票、债券、现金等)的贝塔系数来决定其在投资组合中的权重。

3. 业绩评估:贝塔系数也可用于评估投资组合经理的业绩。通过比较基准指数和投资组合的贝塔系数,我们可以评估投资组合经理在市场波动中的表现。

贝塔系数是投资组合理论中一个重要的工具,可以帮助投资者更好地理解投资组合的风险和回报特性,优化投资组合,实现稳健的长期回报。