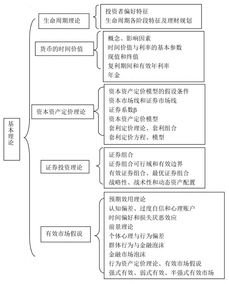

证券投资组合理论的假设

证券投资组合理论是一种用于指导投资者如何选择和优化投资组合的理论。该理论基于一系列假设,这些假设包括投资者偏好、市场有效性、投资者的时间跨度等方面。下面将对这些问题进行详细介绍。

一、投资者偏好

证券投资组合理论假设投资者是理性的,并且有明确的投资偏好。这些偏好可以通过投资者的风险承受能力、收益期望和投资期限等因素来衡量。投资者通常会选择具有较低风险和较高收益的投资组合,以最大化其投资回报。

二、市场有效性

证券投资组合理论还假设市场是有效的,即市场价格反映了所有可获得的信息。这意味着投资者无法通过分析信息或者采用特定的交易策略来获得超过市场平均水平的超额收益。市场有效性意味着投资者无法通过分析信息或者采用特定的交易策略来获得超过市场平均水平的超额收益。

三、投资者的时间跨度

证券投资组合理论假设投资者具有长期的投资视角,他们关注的是投资组合的长期表现,而不是短期的价格波动。投资者会根据长期收益和风险来评估投资组合的绩效,而不是过度关注短期的市场波动。

证券投资组合理论基于一系列严格的假设,包括投资者偏好、市场有效性和投资者的时间跨度。这些假设为该理论提供了基础,并帮助投资者在面对复杂的金融市场时做出明智的投资决策。在实际操作中,投资者需要考虑到自身的实际情况和风险承受能力,并根据实际情况进行投资决策。