投资组合风险公式的推导与生成

一、引言

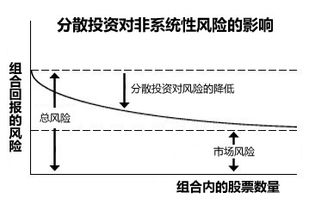

在投资组合理论中,风险是一个重要的考量因素。通常,投资者会通过分散投资来降低风险。投资组合风险公式是用来衡量投资组合风险的重要工具。本文将详细推导投资组合风险公式,并探讨其生成原理。

二、投资组合风险公式的推导

1. 假设投资组合由两种资产组成,分别为资产A和资产B,投资比例分别为w1和w2。

2. 资产A和资产B的期望收益率分别为E(r1)和E(r2),标准差分别为σ1和σ2。

3. 投资组合的期望收益率E(r)和标准差σ如下所示:E(r) = w1E(r1) w2E(r2)(1)σ= w12σ12 w22σ22 2w1w2Cov(r1, r2)(2)

其中,Cov(r1, r2)表示资产A和资产B的协方差。

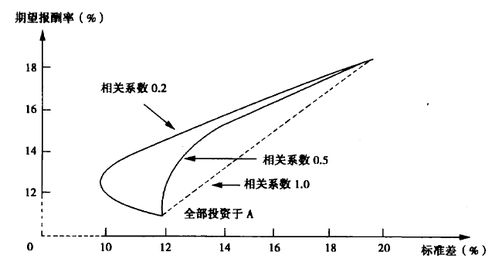

4. 为了简化推导,我们假设资产A和资产B的相关性为0,即Cov(r1, r2) = 0。这意味着资产A和资产B的收益率互不影响,没有相关性。

5. 根据公式(2),我们可以得到投资组合风险公式的简化版本:σ= w12σ12 w22σ22(3)

这个公式表明,投资组合的风险由两个组成部分:第一个部分是各资产本身的风险,用标准差表示;第二个部分是资产之间的相关性,由于我们假设相关性为0,因此这部分风险也为0。

三、投资组合风险公式的生成原理

投资组合风险公式是通过数学推导得出的,它反映了投资组合风险与各资产风险及其权重之间的关系。这个公式是投资者在构建投资组合时的重要参考依据,可以帮助他们有效地管理和控制风险。

通过将资产的标准差和相关系数引入公式,我们可以得出投资组合的总风险。投资者可以通过调整各资产的比例来优化投资组合的风险收益比。当增加资产的种类时,投资组合的风险将会降低,因为各种资产的表现有可能不完全相关,从而分散了风险。

四、结论

本文详细推导了投资组合风险公式,并在简化假设下得到了其简化版本。这个公式揭示了投资组合风险与各资产风险及其权重之间的关系。通过理解和应用这个公式,投资者可以更好地评估和管理他们的投资组合风险。