退休后的理财规划

一、制定理财目标

在退休后,理财目标应着重于保障生活品质、实现财务自由和传承财富。具体而言,理财目标可以包括以下几个方面:

1. 维持日常生活开销:退休后的生活开销包括食品、住房、医疗等方面的支出。通过理财,可以确保这部分支出的稳定性和可靠性。

2. 实现额外收入:通过投资理财,可以尝试实现额外的收入来源,提高生活质量。

3. 保障健康:退休后,健康成为最重要的财富。通过购买医疗保险等理财工具,可以降低医疗方面的支出风险。

4. 规避通货膨胀:随着时间的推移,货币会贬值,通过理财工具来对抗通货膨胀,保持财富的实际价值。

5. 财富传承:为了实现财富的传承,可以制定遗产规划,合理分配财产,让下一代能够更好地继承和发展财富。

二、了解理财工具

在退休后,理财工具的选择显得尤为重要。以下是一些适合退休后的理财工具:

1. 储蓄存款:储蓄存款是一种较为安全的理财方式,可以满足日常生活的开支需求。

2. 银行理财产品:银行理财产品具有风险低、收益稳定的特点,适合退休后的理财需求。

3. 保险产品:保险产品既可以规避风险,又可以实现财富的传承,是退休后理财的必备工具之一。

4. 债券:债券是一种较为安全的投资方式,收益稳定且风险较低。

5. 股票:股票是一种高风险高收益的投资方式,适合有一定风险承受能力的投资者。

6. 基金:基金是一种集合投资的方式,可以分散风险,提高收益的稳定性。

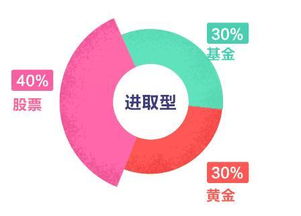

三、资产配置策略

在退休后,应注重资产配置的策略。以下是一些建议:

1. 保值增值:在资产配置中,应注重保值增值的投资,如股票、基金等。这样可以提高收益的稳定性。

2. 分散投资:在投资中,应注重分散投资,不要把所有的资金都投入到一个项目中。这样可以降低风险。

3. 长期投资:在投资中,应注重长期投资的理念。不要因为短期的市场波动而轻易改变投资策略。

4. 稳健投资:在投资中,应注重稳健投资的原则。不要追求高风险的投资,以保证资金的安全性。

5. 灵活投资:在投资中,应注重灵活投资的方式。根据市场变化和自身情况及时调整投资策略。

6. 合理分配资产:在资产配置中,应注重合理分配资产的原则。根据自身的风险承受能力和投资目标来分配资产比例。

7. 关注遗产规划:在资产配置中,应关注遗产规划的问题。合理规划财产分配,确保财产能够顺利地传递给下一代。

四、投资策略

在退休后,应制定合理的投资策略。以下是一些建议:

1. 根据风险承受能力选择投资方式:应根据自身的风险承受能力来选择合适的投资方式。对于风险承受能力较低的投资者,可以选择稳健的投资方式如银行理财产品、保险产品等;对于风险承受能力较高的投资者可以选择股票、基金等投资方式。

2. 长期投资策略:应坚持长期投资的理念,不要因为短期的市场波动而轻易改变投资策略。长期来看,股票和基金等投资方式具有较好的增值潜力。

3. 分散投资策略:应坚持分散投资的原则,不要把所有的资金都投入到一个项目中。通过分散投资可以降低风险,提高收益的稳定性。