信托与遗产税:理解其概念、关系及发展现状

==================

一、信托与遗产税的概念

------------

信托是一种法律安排,其中一方(委托人)将财产权转移给另一方(受托人),由后者以自己的名义管理和处分这些财产,为受益人提供权益。这种制度在很多国家得到广泛应用,特别是在英美法系国家。

遗产税则是一种针对去世后财产转移的税收。具体来说,它是通过对继承人继承的财产征收税款来平衡社会财富。在很多国家,遗产税是财政收入的重要来源之一。

二、信托与遗产税的关系

------------

信托和遗产税之间存在密切的关系。一方面,信托可以帮助委托人有效地管理其财产,并为其去世后的财产分配提供规划。另一方面,遗产税的征收往往会影响到信托的设立和执行。

三、如何规避遗产税

---------

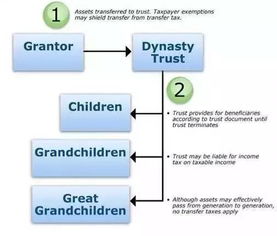

在很多国家,通过设立信托可以规避或减少遗产税的征收。一般情况下,委托人可以在生前将财产转移给受托人,并指定受益人。在委托人去世后,信托资产不直接转移给受益人,而是由受托人继续管理和处分。由于这些资产在法律上不属于受益人的财产,因此可以避免或减少遗产税的征收。

四、我国信托与遗产税的发展现状及问题

-----------------

目前,我国信托和遗产税的发展还处于初级阶段。虽然近年来随着经济的发展和金融市场的完善,信托行业得到了快速发展,但与发达国家相比还存在一定差距。同时,我国的遗产税制度也面临着一些问题,如征收范围有限、税率偏低等。这导致了部分高净值人群通过设立信托等方式规避遗产税。

五、完善我国信托与遗产税制度的建议

--------------

为了解决上述问题,可以考虑以下几点建议:

1. 完善信托法律制度:通过制定更加完善的法律法规,明确信托的定义、设立条件和程序等,以增加市场的透明度和规范化程度。

2. 强化监管:加强对信托行业的监管力度,确保其合法合规运营,并防范可能出现的风险。同时,对于规避遗产税的行为,应加强查处力度并提高处罚力度。

3. 调整遗产税政策:针对当前遗产税制度存在的问题,可以适当扩大征收范围并调整税率,以实现更加公平和有效的税收政策。可以考虑引入赠与税等配套措施,防止通过信托等方式进行财产转移。

4. 加强教育和宣传:通过加强信托和遗产税相关知识的普及和教育,提高公众对这两者的认识和理解。这样可以增强市场的透明度,并有助于防范不法行为的发生。

5. 鼓励金融机构参与:通过鼓励银行、信托公司等金融机构积极参与信托和遗产税业务,可以推动市场的健康发展并增加竞争性。这有助于提高服务质量并降低成本,从而更好地满足市场需求。

6. 建立信息共享机制:加强政府部门之间的信息共享和协作机制,确保信托和遗产税业务的合规性和透明度。通过实现信息共享和跨部门合作,可以更好地打击规避遗产税等不法行为。

7. 考虑设立离岸信托:为满足部分高净值人群合理避税的需求,可以考虑在政策允许的前提下设立离岸信托。这样可以为投资者提供更加灵活和多样化的选择,同时也有助于促进我国信托行业的国际化发展。