养老资金总额的准备与关键因素

随着中国社会老龄化进程的加速,越来越多的人开始关注自己的养老问题。如何准备充足的养老资金,确保老年生活无忧,成为了许多人关注的焦点。本文将探讨退休时所需准备的养老资金总额与哪些因素有关。

一、预期寿命

退休时所需准备的养老资金总额与个人的预期寿命密切相关。随着医疗技术的进步和生活水平的提高,中国人口的平均寿命不断延长。因此,个人在规划养老时,需要考虑到自己的预期寿命。一般来说,预期寿命越长,需要准备的养老资金就越多。

二、工资水平

工资水平也是决定养老资金总额的重要因素。一般来说,工资水平越高,需要准备的养老资金就越多。这主要是因为高工资水平意味着更高的生活成本和更高的医疗费用预期。

三、投资回报率

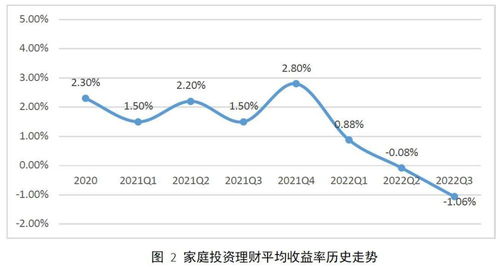

投资回报率是影响养老资金总额的另一个重要因素。在准备养老资金时,投资者需要根据自己的风险承受能力和投资目标,选择合适的投资回报率。一般来说,投资回报率越高,需要准备的养老资金就越少。

四、社会保险和商业保险

社会保险和商业保险也是影响养老资金总额的因素之一。在中国,社会保险主要包括基本养老保险、基本医疗保险、失业保险、工伤保险和生育保险。虽然这些保险能够在一定程度上提供老年生活的保障,但往往难以满足所有人的需求。因此,个人需要购买适当的商业保险来补充社会保险的不足之处。

五、其他因素

除了以上几个因素外,退休时所需准备的养老资金总额还受到其他因素的影响。例如,个人的储蓄习惯、消费习惯、房产状况等都可能对养老资金总额产生影响。政策和市场环境的变化也可能对养老资金总额产生影响。

退休时所需准备的养老资金总额与多个因素有关。个人在规划养老时,需要综合考虑自己的实际情况和未来需求,选择合适的投资方式和保险保障,以确保自己的老年生活无忧。