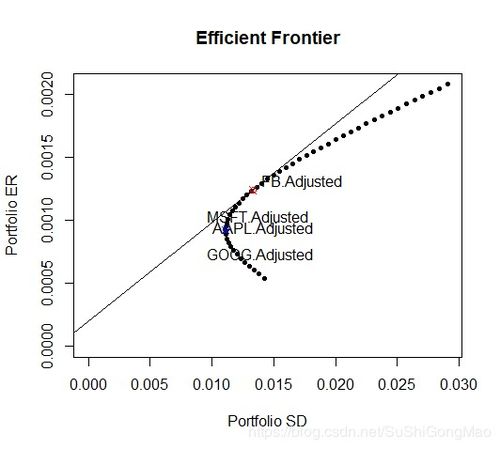

等权重投资组合的标准差公式:实现风险的有效分散

在投资组合理论中,等权重投资组合是一种常见的投资策略,它强调将资金均匀地分配到每个投资品种上。这种策略的核心思想是降低单一资产对整个投资组合风险的影响,从而有效分散风险。而为了更好地评估这种投资策略的风险,我们需要使用等权重投资组合的标准差公式。

标准差作为衡量投资组合风险的重要指标,表示投资组合收益率的波动程度。对于等权重投资组合来说,标准差公式可以用来精确计算投资组合的风险。该公式以投资组合中各资产的权重为变量,以各资产的标准差为参数,能够全面反映投资组合的风险特性。

等权重投资组合的标准差公式为:σp = √[(w1σ1)2 (w2σ2)2 …… (wσ)2]

其中,w1, w2, ..., w表示各资产在投资组合中的权重,而σ1, σ2, ..., σ则表示各资产的标准差。从公式中我们可以看出,投资组合的风险取决于各资产的权重和各资产自身的波动性。

使用等权重投资组合的标准差公式,我们可以对投资组合的风险进行准确的衡量和比较。这不仅有助于投资者在构建投资组合时做出更加明智的决策,还可以帮助投资者在投资过程中对风险进行有效监控和管理。

等权重投资组合的标准差公式是投资组合理论中的重要工具,它可以为我们提供关于投资组合风险的重要信息。通过使用该公式,我们可以更好地理解和评估投资组合的风险特性,从而制定更加合理的投资策略,实现风险的有效分散。