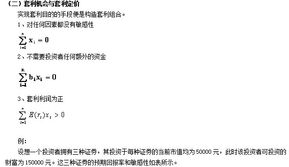

长期投资决策中的现金流量构成

一、投资决策的基础

长期投资决策通常基于对未来收益和成本的预测。这些预测需要考虑许多因素,包括市场趋势、技术发展、经济环境、竞争状况等。在制定投资决策时,了解投资的现金流量是非常重要的,因为现金流量直接影响了投资的盈利能力和风险。

二、现金流量的构成要素

现金流量是指投资项目在特定期间内的现金流入和流出。在长期投资决策中,现金流量的构成要素主要包括以下几方面:

1. 初始投资:这是指在项目开始时,企业需要投入的资金,包括设备购买、人力成本、市场推广等。

2. 运营成本:这是指在项目运营过程中,企业需要支付的费用,包括原材料成本、人力成本、运营维护费用等。

3. 残值:这是指项目结束时,企业可以回收的资产价值,通常需要考虑设备老化、市场价值下降等因素。

4. 税费:这是指在项目期间,企业需要支付的税费和其他费用,如所得税、营业税、环保税等。

5. 未来现金流入:这是指项目在运营过程中,企业可以预期收到的现金收入。

三、现金流量的计算方法

现金流量的计算方法通常包括以下步骤:

1. 确定初始投资和运营成本。这些数据通常基于企业的历史数据和市场预期进行预测。

2. 确定残值。残值的预测通常需要考虑设备的预期使用寿命和市场价值下降等因素。

3. 计算税费。税费的计算通常基于企业的税务政策和市场环境等因素。

4. 计算未来现金流入。未来现金流入通常基于市场预测和企业营销策略进行预测。

5. 将上述数据相加,得出项目的现金流量。

通过分析现金流量,企业可以更好地了解项目的盈利能力和风险,从而做出更明智的投资决策。同时,现金流量也为企业的财务规划和预算提供了重要依据。因此,正确理解和计算现金流量对于长期投资决策至关重要。