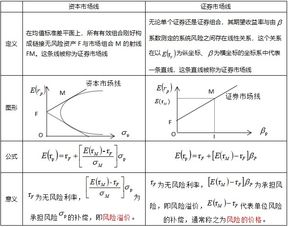

投资组合理论是由美国经济学家马科维茨(Harry Markowiz)于1952年提出的。该理论通过数学方法,将投资组合的风险和收益进行量化,并寻求在给定风险水平下最大化收益,或者在给定收益水平下最小化风险。

投资组合理论的基本思想是将投资者手中的资金分散到不同的投资品种中,以降低单一投资品种所带来的风险。通过分散投资,投资者可以降低整个投资组合受到某一特定风险的影响程度。

投资组合理论主要包括三个核心要素:预期收益率、预期风险和相关性。预期收益率是指投资者期望从投资中获得的收益。预期风险是指投资者所面临的不确定性或风险程度。相关性是指不同投资品种之间的关联程度。

在构建投资组合时,投资者需要综合考虑这三个要素。一种常见的策略是增加投资组合的多样性,即增加不同投资品种的数量和类型。这样可以降低投资组合的风险,因为不同投资品种之间的相关性较低。

除了分散投资外,投资者还可以通过其他方法来降低风险,例如定期重新平衡投资组合、选择具有稳定收益的投资品种等。现代投资组合理论还考虑了其他因素,例如市场波动性、投资者偏好和时间跨度等。

投资组合理论是一种有效的风险管理工具,可以帮助投资者在不确定的市场环境中做出明智的投资决策。虽然该理论已经存在了很长时间,但它仍然被广泛应用于实际的投资实践中。