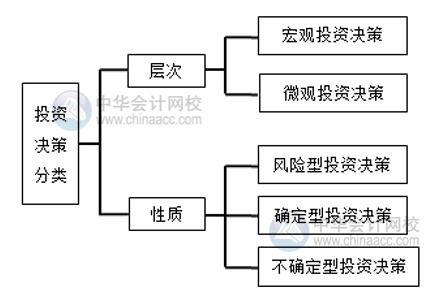

投资组合标准差计算的求导法

一、引言

在投资组合理论中,我们常常使用标准差来衡量投资组合的风险。标准差是投资组合收益率分布的波动性,它反映了投资组合收益的不确定性。为了更精确地预测和评估投资组合的风险,我们需要使用数学工具来对其进行建模和分析。其中,求导法是一种重要的数学方法,它可以用于优化投资组合的配置,以实现风险和收益之间的平衡。

二、投资组合标准差的定义

标准差是衡量投资组合波动性的指标,它是由投资组合收益率的方差经过开方得到的。假设我们有一个由种资产组成的投资组合,其收益率分别为r1, r2, ..., r,那么投资组合的标准差σp可以表示为:

σp = (σ1^2 σ2^2 ... σ^2)^(1/2)

其中,σi表示第i种资产的收益率标准差。

三、使用求导法优化投资组合配置

在投资组合理论中,我们通常使用马科维茨(Markowiz)模型来优化投资组合的配置。该模型通过最小化投资组合的风险(即标准差),同时最大化投资组合的期望收益来寻找最优的投资组合配置。在这个过程中,求导法可以用于找到最小化标准差的资产配置。

具体来说,我们可以对投资组合的标准差函数求导,并令其为0,从而解出最优的资产配置比例。通过这种方式,我们可以找到一个在给定风险水平下最大化收益,或在给定收益水平下最小化风险的资产配置。

四、结论

使用求导法计算投资组合的标准差是一种有效的数学工具,它可以用于优化投资组合的配置,实现风险和收益之间的平衡。尽管求导法在理论上行之有效,但在实际操作中可能面临各种挑战,如数据质量、市场波动性、流动性等问题。因此,投资者在运用这种方法时需要充分考虑这些因素。

五、建议和展望

在实际应用中,投资者应该注意以下几点:应尽可能获取高质量的数据和准确的收益率估计;要关注市场的动态变化,及时调整投资组合的配置;投资者应具备足够的风险意识,理解并接受可能面临的风险。

展望未来,随着数学和计算机科学的发展,我们可能会看到更多的优化算法和机器学习技术被应用到投资组合管理中。这些新的方法和技术可能会提供更准确、更有效的解决方案,帮助投资者更好地管理风险和获取收益。