投资组合的风险怎么求

引言

在投资领域,风险评估与控制一直是核心问题之一。随着投资组合理论的不断发展,投资者越来越认识到评估与控制风险的重要性。本文将介绍投资组合风险概述、测量方法、优化与分散化策略,以及风险管理技术等方面的内容,帮助投资者更好地理解和应对投资风险。

投资组合风险概述

投资组合风险是指投资者在投资过程中面临的不确定性,这种不确定性可能导致投资损失。投资组合风险主要包括市场风险、信用风险、操作风险等。市场风险是指因市场价格波动导致投资损失的风险;信用风险是指因债务人违约导致投资损失的风险;操作风险是指因管理不当或操作失误导致投资损失的风险。

投资组合风险测量方法

测量投资组合风险的方法有很多种,其中较为常用的包括方差、标准差、贝塔系数等。方差和标准差是衡量投资组合波动性的指标,贝塔系数则衡量了投资组合对市场变动的敏感度。还有其他一些风险测量模型和指标,如下行风险、最大回撤等。

风险优化与分散化

分散投资是降低投资组合风险的一种有效策略。通过将资金分配到多个不同的资产类别或行业中,可以降低单一资产或行业波动对整体投资组合的影响。资产配置和投资策略是常见的风险优化方法,投资者可以根据自己的风险承受能力和投资目标来确定资产配置比例和投资策略。

风险管理技术

对冲基金、保险产品等风险管理工具和技术可以帮助投资者降低投资风险。对冲基金可以通过做空或使用衍生品来对冲风险;保险产品则可以通过购买保险来转移风险。投资者还可以通过调整投资组合的结构和使用金融衍生品来进行风险管理。

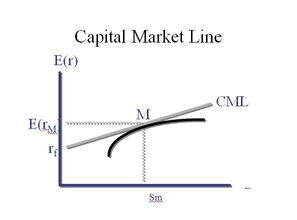

投资组合风险与收益平衡

在评估和降低投资组合风险的同时,投资者还需要关注风险与收益的平衡。资本资产定价模型(CAPM)等理论模型可以帮助投资者理解预期收益与风险之间的关系,从而在制定投资策略时做出更为明智的决策。

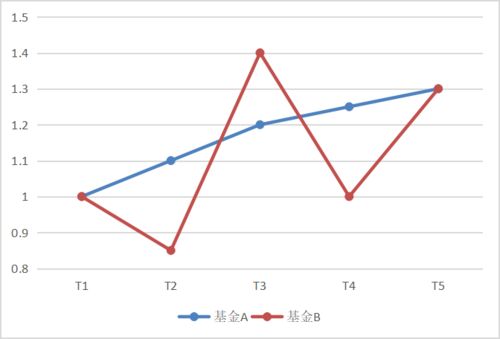

实际案例分析

为了更好地说明投资组合风险的相关问题,我们可以通过一些实际案例进行分析。例如,可以通过模拟不同的投资组合在不同市场环境下的表现,来评估其风险和收益的平衡关系;或者通过历史数据回测来分析不同风险管理策略的实际效果。

总结与展望

本文对投资组合的风险评估和控制进行了全面的介绍,包括投资组合风险的概述、测量方法、优化与分散化策略、风险管理技术以及风险与收益的平衡等方面内容。通过本文的介绍,我们可以了解到投资组合的风险管理是一个复杂而又关键的问题,需要投资者在实践中不断探索和完善。

未来,随着投资组合理论的进一步发展和金融市场的不断变化,我们将继续探讨更加有效的风险管理方法和投资策略,为投资者提供更为准确和实用的指导。同时,我们也希望投资者能够结合自身实际情况,灵活运用本文所介绍的相关知识和方法,为自己的投资之路保驾护航。