马克维兹的投资组合理论:理论概述和实际应用

马克维兹的投资组合理论是一种在金融领域中广泛应用的数学模型,它帮助投资者在不确定的市场环境中做出明智的投资决策。本文将介绍马克维兹投资组合理论的基本概念、数学原理及其在实际中的应用。

一、理论背景

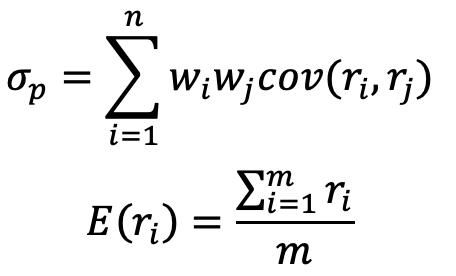

马克维兹的投资组合理论是现代金融学的基石之一,该理论通过数学方法来描述投资者在面对风险和收益时的决策过程。马克维兹的理论基于两个核心概念:投资组合的期望收益率和方差。期望收益率衡量了投资组合的预期收益,而方差则衡量了投资组合的风险。

二、理论内容

1. 投资组合的期望收益率和方差

马克维兹的理论假设投资者会选择一些不同的资产(如股票、债券等)进行投资,每种资产都有自己的期望收益率和方差。投资者可以通过选择不同的资产及其权重来构建具有不同期望收益率和方差的投资组合。

2. 有效前沿

在给定风险水平下,投资者希望获得尽可能高的期望收益率;在给定期望收益率水平下,投资者希望将风险降至最低。马克维兹的理论通过有效前沿概念来描述这种关系。有效前沿是指所有可能的投资组合中,在给定期望收益率水平下具有最低方差的组合。

3. 最优投资组合

对于给定的风险偏好和投资目标,投资者需要选择最优投资组合,即在最有效前沿上与无风险收益率(或投资者可接受的最小期望收益率)相切的点。最优投资组合可以为投资者提供在风险和收益之间的最佳平衡。

三、实际应用

1. 资产配置

马克维兹的投资组合理论为投资者提供了根据其风险偏好和投资目标来配置资产的工具。通过确定最优投资组合,投资者可以合理地分配其资金,以实现风险和收益的平衡。

2. 风险管理

马克维兹的理论帮助投资者理解并衡量投资组合的风险。通过计算投资组合的方差和相关性,投资者可以评估其投资组合在不同市场环境下的表现,并采取措施降低风险。

3. 绩效评估

马克维兹的投资组合理论还提供了评估投资组合表现的工具。通过比较实际投资组合的期望收益率和方差与最优投资组合的期望收益率和方差,投资者可以评估其投资策略的有效性,并根据需要调整投资组合。

四、结论

马克维兹的投资组合理论是一种强大的工具,它为投资者提供了在不确定的市场环境中做出明智决策的框架。通过理解并应用这一理论,投资者可以更好地配置资产、管理风险并评估投资策略的有效性。值得注意的是,马克维兹的理论是基于一些假设条件,如投资者是理性的、市场是有效的等。在实际应用中,投资者需要考虑到这些假设条件可能并不总是成立,并结合其他因素来做出决策。