马科维茨投资组合理论的基本思路

一、引言

在现代金融学中,马克维茨的投资组合理论被誉为经典,它为投资者提供了在不确定市场条件下进行资产配置的有效方法。本文将详细介绍马科维茨投资组合理论的基本思路。

二、理论背景

马科维茨的投资组合理论是基于均值-方差分析的。均值-方差分析是经济学中用于描述不确定性的一个重要工具,它通过衡量预期收益和风险来评估投资组合的性能。在这种分析框架下,投资者追求的是在预期收益一定的情况下,实现风险的最小化,或者在风险一定的情况下,实现预期收益的最大化。

三、马科维茨投资组合理论的基本假设

马科维茨的投资组合理论建立在以下假设基础上:

1. 所有投资都是完全可分的,这意味着投资者可以任意比例地买入或卖出每种资产。

2. 投资组合的收益和风险可以用均值和方差来衡量。其中,均值代表投资的预期收益,方差代表投资的风险。

3. 投资者是理性的,他们在追求高收益的同时,也会考虑所承担的风险。

4. 投资者是厌恶风险的,他们会尽可能地降低自己的投资风险。

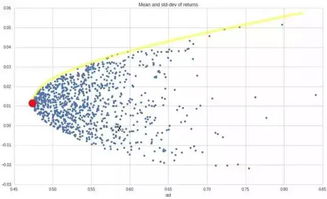

四、马科维茨投资组合理论的模型

基于以上假设,马科维茨提出了一个解决投资组合问题的数学模型。该模型的目标是在给定预期收益的情况下,最小化投资组合的方差,或者在给定风险的情况下,最大化投资组合的预期收益。这个模型是一个线性约束下的二次规划问题,它可以用以下公式表示:

mi x'Qx c'xs.. Ax = bx u003e= 0

其中,x代表投资组合中各种证券的比例,Q是证券之间的协方差矩阵,c是投资组合的预期收益向量,A是约束矩阵,b是约束向量,x u003e= 0表示投资比例不能为负。

五、马科维茨投资组合理论的应用

马科维茨投资组合理论的应用非常广泛,它可以帮助投资者在面对不确定的市场环境时,有效地配置资产,以实现预期收益和风险的平衡。该理论还可以用于评估投资策略的绩效,以及预测市场的未来走势。

六、结论

马科维茨的投资组合理论为投资者提供了一种在不确定条件下进行资产配置的有效方法。它不仅可以帮助投资者在面对复杂的市场环境时做出明智的决策,还可以为投资者提供评估投资策略绩效的工具。虽然该理论有一些严格的假设条件,但它在实践中的应用仍然非常广泛。在未来,随着金融市场的不断发展和变化,我们期待看到更多关于马科维茨投资组合理论的深入研究和实践应用。