投资组合方差的计算公式及其应用

一、引言

在投资组合理论中,方差是衡量投资组合风险的重要指标。它反映了投资组合收益的不确定性,即投资组合的波动性。通过对方差的理解和应用,投资者可以更准确地评估其投资组合的风险和收益。本文将详细介绍投资组合方差的计算公式,并探讨其在实际投资策略中的应用。

二、投资组合方差的计算公式

投资组合的方差是投资组合中各资产收益率的平方和的加权平均值,其中权重为各资产在投资组合中的比例。其数学公式如下:

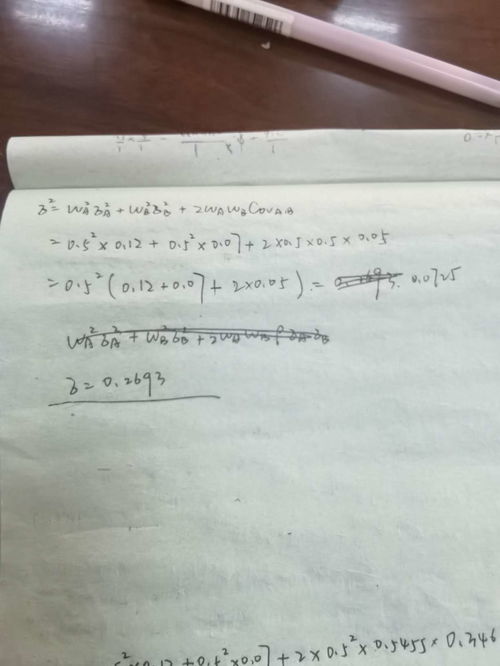

σ2 = Σ (Wi Ri2)

其中,Wi表示第i种资产在投资组合中的权重,Ri表示第i种资产的收益率,Σ表示求和。

只有方差是不够的,我们还需要计算标准差,标准差是方差的平方根,它给出了投资组合收益率的可能变动幅度。标准差的计算公式如下:

σ = Σ (Wi Ri2) /

其中,表示投资组合中资产的数量。

三、投资组合方差的应用

1. 评估投资组合风险:通过计算投资组合的方差和标准差,投资者可以定量地评估其投资组合的风险水平。方差越大,表示投资组合的波动性越大,风险越高;反之,方差越小,投资组合的风险越低。

2. 资产配置:在构建投资组合时,投资者可以通过调整不同资产的权重来控制投资组合的风险水平。例如,如果投资者希望降低投资组合的风险,他可以通过增加低风险资产的权重并减少高风险资产的权重来实现。

3. 绩效评估:通过比较不同投资组合的方差和标准差,投资者可以评估不同投资组合的风险和收益水平。例如,如果两个投资组合的收益率相同,但其中一个投资组合的方差和标准差较小,那么这个投资组合的风险水平较低,更受投资者青睐。

四、结论

投资组合的方差是衡量投资组合风险的重要指标。通过对方差的计算和应用,投资者可以更准确地评估其投资组合的风险和收益水平。同时,通过调整资产配置和评估不同投资组合的绩效,投资者可以在风险可控的前提下实现其投资目标。因此,理解和应用投资组合方差对于成功的投资策略至关重要。