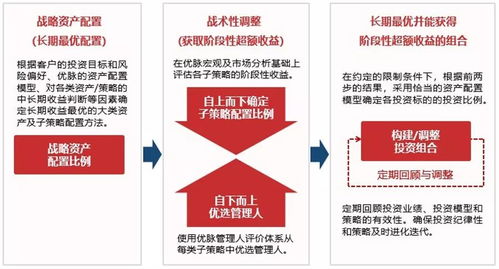

文章马克维兹投资组合理论:现代投资组合管理的基石

一、引言

在投资组合理论中,马克维兹(Harry Markowiz)的名字与现代投资组合理论紧密相连。他的投资组合理论,为投资者提供了一种系统化、科学化的投资决策方法。本文将深入探讨马克维兹的投资组合理论,揭示其重要性及对现代投资组合管理的深远影响。

二、马克维兹投资组合理论概述

马克维兹的投资组合理论主要基于两个基本假设:一是投资者追求期望收益率最大化,同时承担最小化的风险;二是投资组合的风险可以用收益率的方差来衡量。基于这些假设,马克维兹提出了投资组合的有效前沿概念,即对于给定的预期收益率,投资者可以构建出风险最小的投资组合。

三、马克维兹投资组合理论的核心要素

1. 资产收益率的分布:马克维兹理论认为,资产的收益率应该服从某种概率分布,如正态分布。投资者需要根据这种分布来评估可能的风险和收益。

2. 投资组合的方差:方差是衡量投资组合风险的重要指标。通过调整投资组合中各资产的比例,可以改变投资组合的方差。

3. 有效前沿:在给定预期收益率下,投资者可以通过改变投资组合的资产配置,找到风险最小的投资组合,这就是有效前沿。

四、马克维兹投资组合理论的应用

1. 资产配置:马克维兹理论为投资者提供了科学合理的资产配置方法,即在满足预期收益率的前提下,实现风险的最小化。

2. 绩效评估:该理论也提供了一种评估投资组合绩效的方法,即通过比较实际投资组合与有效前沿的差距,来评估投资组合的优劣。

3. 风险控制:投资者可以利用马克维兹理论,设定合理的预期收益率和风险容忍度,从而有效地控制投资风险。

五、结论

马克维兹的投资组合理论是现代投资组合管理的基石。它不仅为投资者提供了科学的决策依据,还改变了传统上依赖经验和直觉的投资决策方式。随着金融市场的不断发展和复杂化,马克维兹的投资组合理论将继续发挥其重要的指导作用,帮助投资者在日益激烈的市场竞争中做出更加明智的投资决策。