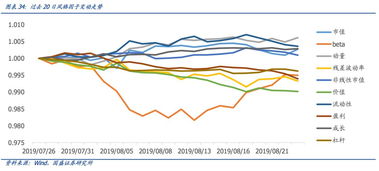

投资组合的贝塔系数:理解并优化投资策略的关键

在投资组合理论中,贝塔系数是一个重要的概念,它被用于衡量投资组合相对于市场整体的波动性。通过理解和应用贝塔系数,投资者可以更好地评估和管理他们的投资组合风险。本文将详细解释贝塔系数的概念、计算方法以及如何利用它来优化投资策略。

一、贝塔系数的定义

贝塔系数是一种用来度量投资组合风险的工具,它反映了投资组合相对于市场整体波动性的敏感度。换句话说,贝塔系数可以帮助我们了解投资组合在市场波动时的表现。

二、贝塔系数的计算

贝塔系数的计算方法主要是通过回归分析得出。在这个过程中,我们首先需要收集一段时间内投资组合收益率和市场收益率的数据,然后通过最小二乘法进行线性回归分析。在回归方程中,市场收益率的系数就是贝塔系数。

具体公式如下:βp = (Cov(p,m) / Vm) (Rm / Rm)

其中,βp代表投资组合的贝塔系数,Cov(p,m)代表投资组合收益率和市场收益率的协方差,Vm代表市场的方差,Rm代表市场的平均收益率。

三、如何利用贝塔系数优化投资策略

1. 风险评估:通过比较不同投资组合的贝塔系数,投资者可以评估其风险水平。一般来说,贝塔系数越高,投资组合的风险越大。

2. 资产配置:贝塔系数可以帮助投资者决定如何在不同的资产类别之间分配资金。例如,如果一个投资者希望降低风险,他可能会选择将更多的资金投入到贝塔系数较低的资产类别。

3. 业绩评估:贝塔系数也可以用来评估投资组合的表现。如果一个投资组合的收益率超过了它的风险(即贝塔系数),那么这个投资组合的表现就相对较好。

4. 长期投资:对于长期投资者来说,他们可能更愿意选择那些贝塔系数随着时间的推移而降低的投资组合,因为这代表着这些投资的风险正在逐渐减少。

5. 多元化投资:投资者可以通过增加不同贝塔系数的资产到他们的投资组合中来达到多元化投资的目的。这样,即使市场整体波动,投资组合的总体风险也可以得到有效控制。

6. 风险管理:通过调整投资组合的贝塔系数,投资者可以管理他们的投资组合风险。例如,如果市场波动性增加,投资者可以通过降低贝塔系数来降低投资组合的风险。

四、结论

贝塔系数是一个强大的工具,可以帮助投资者理解、评估和管理他们的投资组合风险。通过理解和应用贝塔系数,投资者可以制定出更有效的投资策略,以适应不断变化的市场环境。