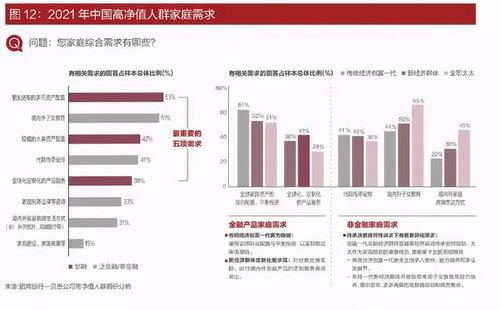

高净值人群的资产配置:多元化投资策略的重要性

随着全球经济的不断发展和复杂性的增加,对于高净值个人而言,资产配置已经从一种必要的财务管理行为转变为一种战略性的投资决策。资产配置不仅可以帮助高净值人群实现其财务目标,还可以在面对各种经济和市场环境时,提供稳定和持续的回报。以下我们将详细讨论高净值人群在资产配置时需要考虑的八个关键因素。

1. 多元化投资组合

多元化投资组合是一种有效的风险管理策略,它通过在多个不同的投资类别中分散投资,降低单一资产或市场因素对整体投资组合的影响。对于高净值人群来说,创建一个多元化的投资组合可以有效地平衡风险和回报。

2. 股票投资

股票投资是高净值人群资产配置中的重要组成部分。通过投资优质股票,投资者可以分享到公司的发展成果,并有机会获取相对较高的收益。在选择股票时,投资者应注重公司的基本面,如财务状况、行业地位和盈利能力等。

3. 债券投资

与股票投资相比,债券投资通常被视为较为稳健的投资方式。债券投资者可以获得固定的利息收入,同时降低投资组合的总体风险。在选择债券时,投资者应考虑债券的信用评级、到期期限和利率等因素。

4. 私募基金

私募基金是一种针对高净值人群的私人投资工具,它通常由经验丰富的投资经理管理,并专注于特定的投资机会。私募基金可以为投资者提供更高的投资灵活性和更专业的投资建议。在选择私募基金时,投资者应注重基金的历史业绩、投资策略和管理团队等因素。

5. 房地产投资

房地产投资是一种稳定的投资方式,它可以为投资者提供稳定的现金流和长期资本回报。投资者可以通过直接购买房产、房地产信托基金(REITs)或房地产投资信托(REITs)等方式进行投资。在选择房地产投资时,投资者应考虑地理位置、房地产市场状况和租金收入等因素。

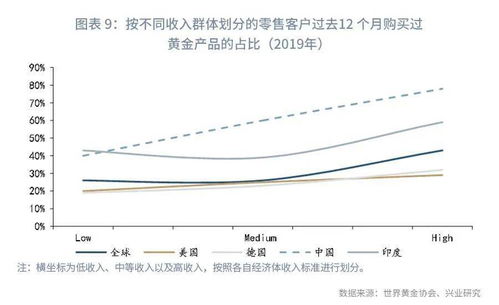

6. 黄金和其他商品

黄金和其他商品如石油、铜等,可以作为有效的避险工具。在全球经济不确定性的情况下,黄金和其他商品可以提供一定的保值和增值能力。投资者可以通过购买实物黄金、黄金ETF或商品期货等方式进行投资。在选择黄金和其他商品时,投资者应注重市场供需关系、宏观经济因素和地缘政治风险等因素。

7. 保险和退休规划

对于高净值人群来说,保险和退休规划是保障其长期财务稳定和可持续发展的重要手段。投资者可以通过购买人寿保险、健康保险和年金保险等方式来降低潜在风险和提供未来保障。在制定退休规划时,投资者应考虑自身的养老需求、退休目标和风险承受能力等因素。

8. 税务和遗产规划

税务和遗产规划是高净值人群必须面对的重要问题。通过合理的税务规划和遗产规划,投资者可以降低遗产税和所得税等税收负担,并确保财产的顺利传承。在制定税务和遗产规划时,投资者应与专业的财务顾问合作,综合考虑个人财务状况、家庭结构和未来规划等因素。

对于高净值人群来说,资产配置是一项复杂而关键的决策过程。通过综合考虑多元化投资组合、股票投资、债券投资、私募基金、房地产投资、黄金和其他商品、保险和退休规划以及税务和遗产规划等多个方面,投资者可以制定出适合自己的战略性资产配置方案,实现财务目标并降低潜在风险。在进行资产配置时,高净值人群应注重专业知识和财务顾问的建议,以确保投资决策的科学性和有效性。