投资组合理论是一种通过将不同种类的证券(如股票、债券等)组合在一起,以实现降低风险并获得稳定收益的目标。该理论由美国经济学家马科维茨(Markowitz)于1952年首次提出,并经过多年的研究和发展,已成为现代金融学的重要组成部分。

投资组合理论的基本思想是将风险和收益进行权衡,以实现最优的投资组合。该理论认为,投资组合的收益是其组成证券收益的加权平均数,而风险则取决于组合中各个证券的协方差和权重。因此,投资者可以通过选择具有不同收益和风险特征的证券,以及调整它们的权重,来构建适合自己的投资组合。

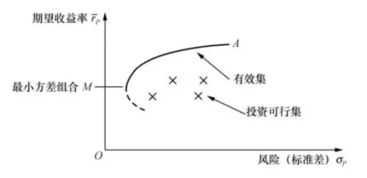

投资组合理论还包括均值-方差分析方法和投资组合有效边界模型等重要内容。均值-方差分析方法可以帮助投资者在给定期望风险水平下最大化期望收益,或者在给定期望收益水平下最小化期望风险。而投资组合有效边界模型则可以为投资者提供一组最优的投资组合,这些组合在期望收益和风险之间达到最佳平衡。

投资组合理论是一种科学的投资策略,可以帮助投资者在风险和收益之间找到最佳平衡点,从而实现投资目标。

投资组合理论:构建多样化的投资组合,实现财富增长

在金融领域,投资组合理论是一种重要的策略,它帮助投资者通过分散投资来降低风险,同时实现投资回报的最大化。本文将详细介绍投资组合理论的概念、目的、方法和实践,帮助读者更好地理解投资组合理论的原理和应用。

一、投资组合理论的概念

投资组合理论是指投资者通过构建一个由不同资产组成的投资组合,以实现特定的投资目标。这些资产可以是股票、债券、基金、房地产等,投资者可以根据自己的风险承受能力和投资目标来选择不同的资产。通过分散投资,投资组合理论可以降低单一资产的风险,同时提高整体投资组合的收益。

二、投资组合理论的目的

投资组合理论的主要目的是实现投资回报的最大化。通过选择不同的资产类别和投资品种,投资者可以构建一个多样化的投资组合,以降低单一资产的风险,并提高整体投资组合的收益。投资组合理论还可以帮助投资者制定合理的资产配置方案,以适应不同的市场环境和风险偏好。

三、投资组合理论的方法

1. 马科维茨投资组合理论

马科维茨投资组合理论是一种经典的现代投资组合理论,它通过数学模型来描述投资组合的风险和收益之间的关系。该理论认为,投资者应该选择一组资产,使得在既定风险水平下获得最大收益,或者在既定收益水平下承担最小风险。马科维茨投资组合理论的核心是利用资产的历史收益率和协方差矩阵来估计资产未来的收益和风险。

2. 资本资产定价模型(CAPM)

资本资产定价模型是一种用来衡量单项资产或组合资产的系统性风险的模型。该模型认为,资产的预期收益与其系统性风险之间存在正相关关系,即系统性风险越高,预期收益越高。CAPM模型的核心是贝塔系数(Bea),它衡量了资产相对于市场指数的波动性。

四、投资组合理论的实践

1. 确定投资目标

在构建投资组合之前,投资者需要明确自己的投资目标。例如,有些人可能追求高收益,而有些人可能更注重资产的安全性。投资者应该根据自己的风险承受能力和投资目标来选择合适的资产类别和投资品种。

2. 评估风险偏好和风险承受能力

投资者应该评估自己的风险偏好和风险承受能力。对于高风险的投资者,可以选择波动性较大的股票和基金等资产;而对于低风险的投资者,可以选择相对稳定的债券和房地产等资产。

3. 分散投资

分散投资是投资组合理论的核心原则之一。投资者应该将资金分配到不同的资产类别和投资品种中,以降低单一资产的风险。同时,投资者还应该注意不同资产之间的相关性,避免将资金过度集中在某些相关性较高的资产上。

4. 定期调整和优化投资组合

随着市场环境和投资者风险承受能力的变化,投资者应该定期调整和优化自己的投资组合。例如,当某些资产的价格上涨或下跌时,投资者可以适时地调整其在投资组合中的比例。投资者还可以根据市场环境和宏观经济因素的变化来调整自己的资产配置方案。

投资组合理论是一种科学的投资策略,它可以帮助投资者降低风险、提高收益并实现投资目标。在实际操作中,投资者应该充分了解市场环境、评估自己的风险承受能力和制定合理的资产配置方案,以实现最佳的投资效果。