投资组合预期收益率与标准差的综合研究

1. 引言

在金融领域,投资组合的预期收益率和风险是两个核心的考量因素。投资者在选择投资组合时,需要根据自己的风险承受能力和投资目标来平衡这两个因素。本文将深入探讨投资组合理论,预期收益率的计算方法,如何通过标准差衡量风险,以及投资组合优化模型的运用。本文还将通过实证分析与案例展示,阐述这些概念在实际投资策略中的应用,最后将总结结论并展望未来的研究方向。

2. 投资组合理论概述

投资组合理论是现代金融学的基础,它是由Harry Markowiz于1952年提出的。该理论的核心思想是通过构建多元化的投资组合,以实现风险和收益的平衡。在这个理论中,投资者被视为在给定风险水平下追求最高预期收益,或在给定预期收益率水平下追求最低风险的理性行为者。

3. 预期收益率计算方法

预期收益率是指未来可能的收益率的期望值。在投资组合理论中,预期收益率的计算通常基于历史数据和统计方法。一种常见的方法是使用加权平均历史收益率法,即根据每种资产的历史收益率及其权重计算预期收益率。还可以使用资本资产定价模型(CAPM)或风险调整后的收益模型(RAROC)等方法进行计算。

4. 标准差衡量风险

标准差是一种用于衡量投资组合不确定性的指标,即投资组合的风险。它反映了投资组合收益率的波动性。标准差越大,表示投资组合的波动性越大,风险也就越高。投资者可以根据自己的风险承受能力和投资目标来选择合适的投资组合。

5. 投资组合优化模型

投资组合优化模型是用来寻找最优投资组合的有效工具。它可以帮助投资者在给定的风险和收益目标下,找到最优的投资组合配置。常见的投资组合优化模型包括马科维茨投资组合模型、夏普比率模型、最大 diversificaio 模型等。这些模型的应用范围广泛,可以在股票、债券、商品等多种资产类型中进行优化。

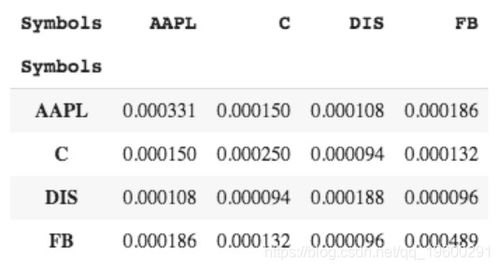

6. 实证分析与案例展示

为了更直观地说明上述理论和方法的应用,我们可以通过一个简单的实证案例来展示。假设我们有一个由两只股票组成的投资组合,我们可以计算每只股票的历史收益率,然后根据这些数据计算出预期收益率和标准差。接着,我们可以使用投资组合优化模型来找到最优的投资组合配置。通过对比不同的投资组合配置方案,我们可以看到预期收益率和风险之间的权衡关系,并为未来的投资决策提供依据。

7. 结论与未来研究展望

本文对投资组合的预期收益率和标准差进行了详细的探讨,介绍了相关的理论、计算方法和实际应用。通过实证案例的分析,我们可以看到预期收益率和标准差之间的权衡关系,以及投资组合优化模型在寻找最优投资组合配置中的重要性。实际投资过程中还存在许多其他的影响因素,例如市场环境、投资者情绪等,这些因素对投资组合的预期收益率和风险具有重要影响。因此,未来的研究可以进一步考虑这些因素对投资组合决策的影响,并开发更加精细化、个性化的投资策略。随着大数据和人工智能技术的发展,未来的研究也可以利用这些先进的技术和方法来提高投资组合优化的效率和准确性。