证券投资组合理论:马柯维茨的杰出贡献

在金融学的历史长河中,有一位杰出的经济学家,他的理论为现代证券投资领域奠定了坚实的基础。他就是哈里·马科维茨,于1952年发表了证券组合选择一文,首次提出了证券投资组合理论。

马柯维茨的理论突破了传统的投资观念,他认识到,投资者在选择证券时,不应该只关注单一证券的收益和风险,而应该考虑如何通过构建一个多样化的投资组合来降低风险。这一理论为现代投资组合理论的发展奠定了基础。

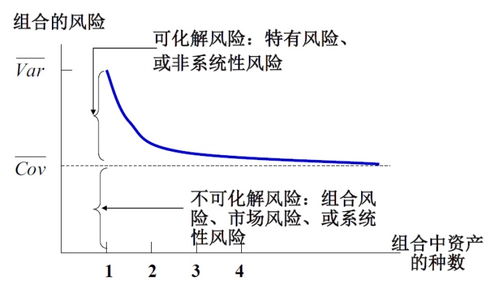

马柯维茨的投资组合理论强调了分散投资的重要性。他指出,通过持有多种不同的证券,投资者可以降低特定证券的风险,因为某些证券的表现可能会与其他证券相反。这种分散投资的方法有助于降低整个投资组合的风险。

马柯维茨还提出了衡量投资组合风险和收益的数学模型。他引入了均值-方差分析方法,通过计算每种证券的预期收益率和标准差(风险),来确定最佳的投资组合。这一方法为后来的资本资产定价模型(CAPM)提供了理论基础。

马柯维茨的理论不仅对金融学产生了深远的影响,还对经济学、统计学和数学等领域产生了积极的影响。他的理论为现代金融市场提供了重要的指导,帮助投资者更好地理解和预测市场的变化。

马柯维茨的证券投资组合理论是金融学领域的一项杰出贡献。他的理论不仅为现代投资组合理论提供了基础,还为投资者提供了有效的工具来降低风险、提高收益。他的贡献得到了广泛的认可,并于1990年获得了诺贝尔经济学奖。