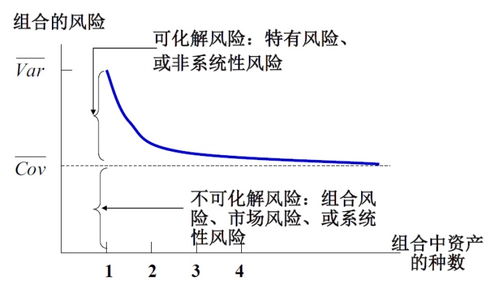

证券投资组合理论:假设与原理

一、引言

证券投资组合理论是现代金融学的重要分支,它为投资者提供了在风险和收益之间进行权衡的理论框架。该理论基于一系列假设,本文将对这些假设进行详细阐述,以帮助读者更好地理解证券投资组合理论。

二、投资者追求最大化收益

证券投资组合理论的第一个假设是投资者追求最大化收益。这意味着投资者在选择投资组合时,会优先考虑能够带来更高预期收益的投资组合。

三、投资者对风险具有厌恶性

投资者对风险具有厌恶性是证券投资组合理论的第二个假设。投资者通常不愿意承担过高的风险,因此在选择投资组合时,他们会努力平衡风险和收益。

四、投资者具有理性预期

理性预期是证券投资组合理论的第三个假设。这意味着投资者会根据已有的信息,对未来的市场走势做出理性的预测。

五、市场信息是充分的

市场信息是充分的假设是证券投资组合理论的第四个假设。这表明所有相关的市场信息都可以被投资者获得,且市场没有信息不对称的问题。

六、证券价格是随机游走的

证券价格是随机游走的假设是证券投资组合理论的第五个假设。这意味着证券价格的变动是不确定的,并且无法预测。

七、投资者具有无偏性

无偏性是证券投资组合理论的第六个假设。这意味着投资者对所有信息的处理是无偏的,不会因为某些信息而产生偏见。

八、投资者具有同质性

同质性是证券投资组合理论的第七个假设。这意味着所有投资者都具有相似的风险偏好和投资目标,他们的行为和决策也因此而相似。

九、投资者具有多样性

多样性是证券投资组合理论的第八个假设。这意味着投资者会选择不同的投资策略和组合,以降低风险并增加收益。

十、投资者具有流动性

流动性是证券投资组合理论的第九个假设。这意味着投资者可以随时买卖证券,且不会对市场价格产生重大影响。

十一、投资者具有长期性

长期性是证券投资组合理论的第十个假设。这意味着投资者会以长期视角看待投资,不会因为短期市场波动而轻易改变投资策略。

十二、结论

通过以上十个假设的阐述,我们可以看到证券投资组合理论是一个基于一系列严格假设的理论框架。这些假设为投资者提供了在风险和收益之间进行权衡的理论基础,同时也为现代金融学的发展提供了重要的理论支持。在实际应用中,投资者需要结合市场实际情况,灵活运用这些理论原则,以实现投资目标。