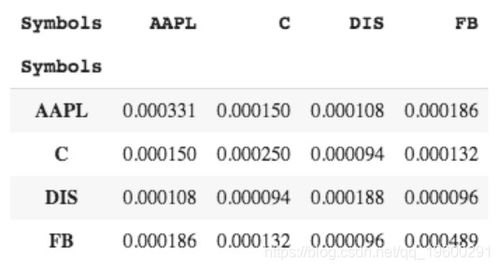

投资组合的风险计算

引言

在投资世界中,风险是一个重要的考虑因素。投资者在决定投资策略时,必须考虑到投资可能带来的风险。投资组合的风险计算可以帮助投资者了解和管理他们的投资组合中的风险。本文将探讨投资组合风险计算的概述、计算方法以及不同方法的比较,最后得出结论。

投资组合风险计算概述

投资组合风险是指投资组合中各个资产价格的波动性以及资产之间的相互关系。这种波动性可以通过测量投资组合的波动率和相关性来量化。投资组合风险计算是投资者评估和管理投资组合的重要工具。通过计算投资组合的风险,投资者可以更好地理解他们的投资组合的性质,并根据他们的风险承受能力做出明智的投资决策。

投资组合风险计算方法

1. 历史模拟法

历史模拟法是一种非参数方法,它基于历史数据来模拟投资组合的风险。这种方法根据历史数据计算出投资组合收益率的分布,并从中提取风险指标,如标准差和下行风险。历史模拟法的优点是它可以捕捉到尾部事件的风险,并且它不需要任何参数假设。这种方法的一个缺点是它依赖于历史数据,并且可能无法捕捉到未来的风险。

2. 参数法

参数法是一种基于参数估计的方法,它通常使用市场模型来估计投资组合的风险。市场模型是一种统计模型,它假设资产价格服从一定的分布。这种方法通常需要估计模型的参数,如均值和方差,并使用这些参数来计算投资组合的风险。参数法的优点是它可以提供更精确的风险测量,并且可以捕捉到尾部事件的风险。这种方法的一个缺点是需要假设资产价格的分布,这可能不准确。

不同投资组合风险计算方法的比较

历史模拟法和参数法都有各自的优点和缺点。历史模拟法可以捕捉到尾部事件的风险,并且不需要任何参数假设。这种方法的一个缺点是它依赖于历史数据,并且可能无法捕捉到未来的风险。另一方面,参数法可以提供更精确的风险测量,并且可以捕捉到尾部事件的风险。这种方法的一个缺点是需要假设资产价格的分布,这可能不准确。因此,投资者需要根据他们的具体情况选择合适的风险计算方法。

结论

投资组合的风险计算是投资者评估和管理投资组合的重要工具。本文探讨了投资组合风险计算的概述、计算方法以及不同方法的比较。投资者需要根据他们的具体情况选择合适的风险计算方法来评估和管理他们的投资组合中的风险。通过准确评估和管理风险,投资者可以做出更明智的投资决策,从而实现他们的投资目标。