投资组合管理:理论、策略与实践

一、投资组合概述

投资组合是指由多种不同的资产组成的集合,这些资产可以是股票、债券、现金、房地产等。投资组合的目的是通过分散投资,降低风险,同时追求更高的收益。在投资组合管理中,投资者需要根据自己的风险承受能力、投资目标和时间规划,选择合适的资产和配置比例,以实现投资组合的最佳收益。

二、投资组合理论

投资组合理论是现代金融学的重要分支,主要研究如何通过分散投资来降低风险。其中,马科维茨的投资组合理论是该领域的经典之作。该理论认为,通过选择具有不同风险和收益特征的资产,可以构建出最优的投资组合,即在给定风险水平下获得最大收益或在给定收益水平下风险最低。

三、投资组合策略

1. 资产配置策略:根据投资者的风险承受能力和投资目标,将资金分配到不同的资产类别中,如股票、债券、现金等。

2. 行业配置策略:根据行业的发展前景和风险水平,将资金分配到不同的行业中。

3. 个股选择策略:通过深入分析公司的基本面、市场前景等因素,选择具有潜力的个股进行投资。

四、投资组合实践

在投资组合实践中,投资者需要关注市场动态和宏观经济环境,及时调整投资组合的配置比例和风险水平。同时,投资者还需要关注投资组合的绩效评估和风险管理,确保投资组合能够实现预期的收益目标。

五、投资组合优化

投资组合优化是指通过对投资组合进行调整和改进,使其更加符合投资者的需求和目标。优化过程包括对现有投资组合进行分析和评估,发现存在的问题和不足之处,并采取相应的措施进行改进和调整。同时,还需要根据市场环境和投资者需求的变化,不断调整和优化投资组合的配置比例和风险水平。

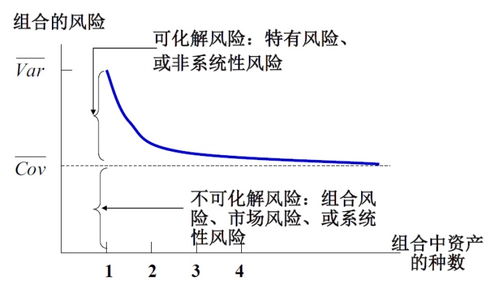

六、投资组合风险

投资组合的风险是指由于市场波动、宏观经济环境变化等因素导致投资组合价值下降的可能性。在投资组合管理中,投资者需要关注市场风险、信用风险、流动性风险等不同类型的风险,并采取相应的措施进行风险管理。例如,通过分散投资降低市场风险,通过信用评估降低信用风险,通过合理安排现金流降低流动性风险等。

七、投资组合绩效评估

投资组合的绩效评估是指对投资组合的实际收益和风险水平进行评估和分析的过程。通过对投资组合的绩效进行评估和分析,可以帮助投资者了解投资组合的表现和优劣之处,并采取相应的措施进行改进和调整。同时,还可以为投资者提供参考依据和决策支持,帮助其做出更加明智的投资决策。在绩效评估中,常用的指标包括夏普比率、信息比率、最大回撤等。